H19年の医療法改正により、従来の出資持分あり医療法人の設立はできなくなりました。

代わりに出資持分なしの基金拠出型の医療法人しか設立できなくなりました。

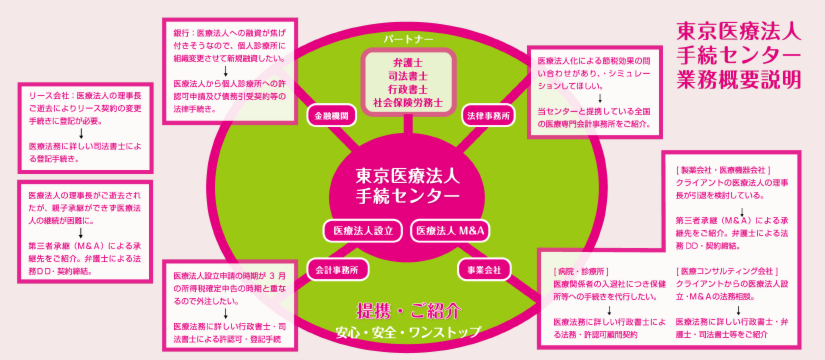

拠出型の医療法人も、旧法の法人と同様に、上手に設立して活用することにより、将来の相続税対策や事業継承を行うには大変有効ですし、節税のメリットは従来型とほとんど変わりません。より詳細なメリットや設立手続については下記をご参照下さい。

また、当センターで実際に設立された方の声を「お客さまの声」からご覧いただけます。

![]()

![]()

基金拠出型医療法人に拠出した資産は、基金制度を採用することで拠出した金額を限度に返還を受けることができます。このように当初の拠出額の返還が保障されることとなります。![]()

株式会社の場合、資本金が1,000万円未満であれば、設立後2年までは消費税が免除されます。一方、医療法人の基金は、一般の株式会社の資本金とは異なるため、どれだけ基金を拠出しても設立後2年間は免税になります。![]()

![]()

医療法人化することにより、新たに分院を開設したり、介護保険事業を展開したりできるようになります。医療法人化することにより幅広い分野に進出することが可能です。また、対外的な信用力が増し、人材採用や資金調達が有利に働くと言われています。![]()

医療法人化することにより、家計と事業を分離して管理することができます。つまり個人事業から財産を切り離すことが可能となります。これによりお子様等への事業承継が行いやすくなり、また院長の相続税対策を早期に行うことができます。![]()

個人事業では第三者に事業を売却するのは困難ですが、医療法人化することにより、資産と法人格を一体として譲渡することができます。この場合、買い手もつきやすく、また個人事業より法人格という付加価値がついているため、高額で取引されることが一般的です。![]()

医療法人化することにより、節税のメリットを受けることができます。![]()

累進税率(高所得者ほど税率が高くなる)である所得税から、比例税率(一定の税率)である法人税にかわります。近年の税制改正では法人税率は引き下げの傾向があります。![]()

事業所得から給与所得者になり、給与所得控除の適用を受けることができます。法人化により役員報酬の一定額が給与所得控除として所得を圧縮することができます。![]()

個人での契約では所得控除として5~10万円が控除の対象ですが、法人での契約では保険の種類によっては掛金の全額が経費になるものもあります。![]()

個人事業では院長に退職金を支給できませんが、法人では理事等に役員退職金を支給することができます。生命保険と組み合わせることで大幅な節税が可能となります。

※税制については平成23年4月1日現在です。

詳細・適用にあたっては弁護士・税理士にご確認ください。

いかがでしょうか。このようにいくつかを列挙するだけでも医療法人化するメリットがあることが分かります。早速、下記の医療法人設立ガイドブックを入手して、医療法人設立をご検討ください。

![]()

個人での医院経営から医療法人への具体的なイメージは下記のとおりです。

![]()

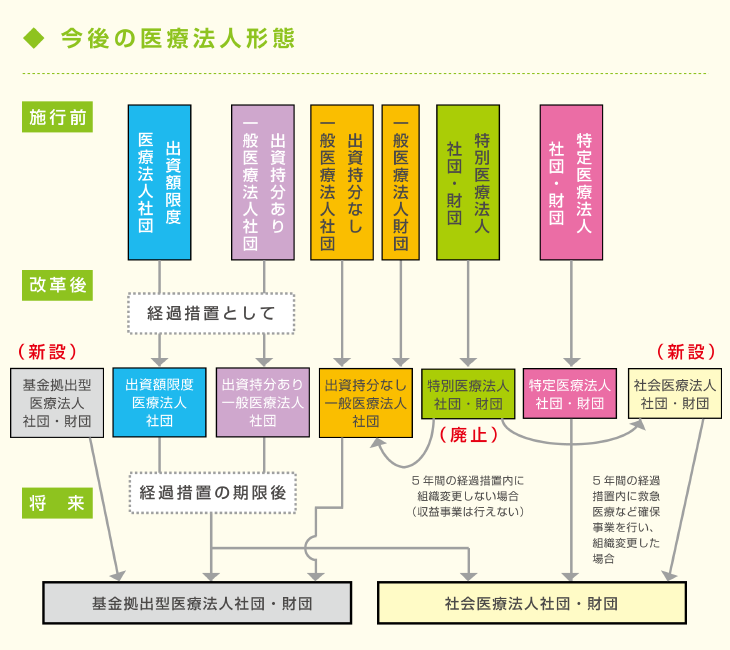

平成19年4月に医療法の改正が行われ、現在の医療法人の体系は以下のようになりました。

本資料は平成23年4月1日現在の税制に基づいています。

対策の立案・実行に際しては行政書士または弁護士にご相談のうえ、充分にご検討いただきますようお願いします。

![]()

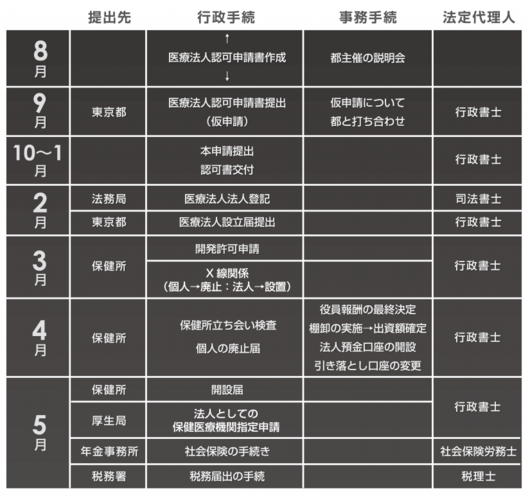

医療法人設立の流れは下記のようになっています。

申請時期にもよりますが、全ての手続が完了し医療法人としての診療をスタートさせるには、通常は8〜10ヶ月程度の期間を要します。(下記は東京都の例です)

※ スケジュールは、行政認可手続の進行により前後する場合がございます。

申請書類の作成から医療法人として治療をスタートさせるには、通常7〜12ヶ月程度の期間を

要します。ぜひ早めのご検討をオススメします。